2024年から新NISAが開始された。

「新NISA」の年間の投資枠は合計360万円なので、生涯非課税限度枠1,800万円を最短で埋めるには5年かかる。

そこで、投資資金1,800万円を証券口座に入金して、初年度は360万円を「新NISA」で運用、残り1,440万円を特定口座(課税口座)で運用を開始した。

2024年3月の一粒万倍日に100万円を追加して、投資資金を1,900万円にした。

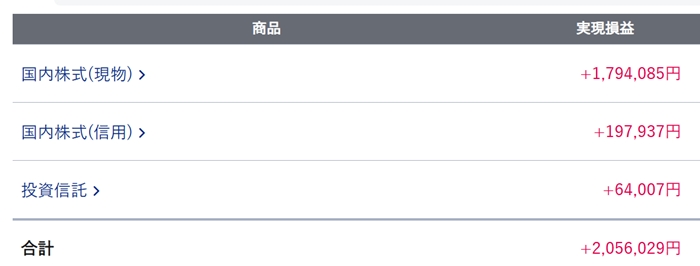

投資資金1,900万円で、2024年1月~6月の実現利益は約+205万円だった。

インデックス連動型投資信託を中心に運用しているので、株価が上昇すれば利益が出て、株価が下落すれば損失が出る。

2024年1月~6月の株価は上昇傾向にあったので、たまたま利益が出たに過ぎない。

インデックス連動型の投資信託に投資しているが、「上場投信」であるため、「国内株式(現物)」と表示されてる。

+205万円の実現利益が出たが、特定口座分は20%の税金(約40万円)が徴収され、これに配当収入(約7万円)を加えた+172万円が最終的な利益となった。

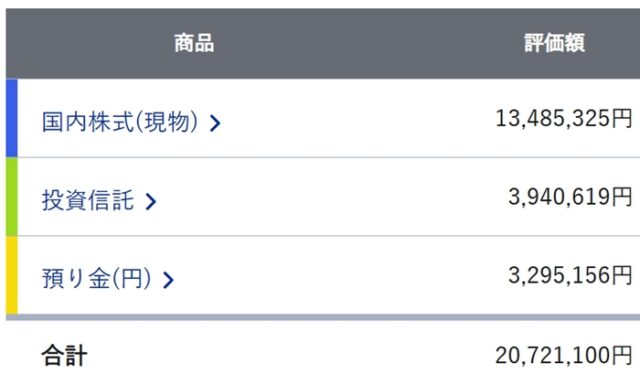

2024年6月末の運用資産は、投資資金1,900万円から2,072万円に増加した。

インデックス連動型投資信託に投資しているので、株価が上がれば、利益はできる。

逆に株価が下がれば、損失が出る。

2024年下半期に、日経平均株価が42,000円~43,000円まで上昇すると、下半期も+200万円の利益がでると思う。

希望を込めて、2024年通年で実現利益400万円(税引き後320万円)くらいになればいいと思う。

今までは「日本円」を持っていれば、安全と思われてきた。

しかし、2022年は1ドル=110円だったが、2年後の2024年には1ドル=160円になっている。

つまり、円の価値は2年間で45%下落した。

そのため、輸入物価が上昇し、実感では電力・食料品など1割~2割上昇している。

5年~10年後には、1ドル=200円の可能性もある。

そうなると、日本円の価値は2022年から80%下落することになる。

そういう意味で、日本円を持っているということ(銀行預金にそのまま入金していること)は逆にリスクと言えるかもしれない。

「新NISA」は、2024年1月から始まった「少額投資非課税制度」

「新NISA」の非課税投資枠

- 「新NISA」の年間の投資枠は合計360万円(成長投資枠240万円+つみたて投資枠120万円)

- 生涯非課税限度枠1,800万円(成長投資枠1,200万円+つみたて投資枠600万円)

コアサテライト投資とは、投資資金の7割をコアとして「長期安定運用」、3割をサテライトとして「短期積極運用」する投資方法。

|

|

短期売買の教科書といえる本。ただし、難解すぎて内容の2割~3割しか理解できなかったが、今でも時々読み返している。↓↓↓

|

|