国土交通省の資料によると、日本の国内線が赤字に陥りやすい最大の理由は、コスト増に対して収益構造があまりにも脆弱であることにあります。

近年、燃料費・人件費・整備費など航空会社のコストは、円安や物価上昇の影響で大きく増加しています。

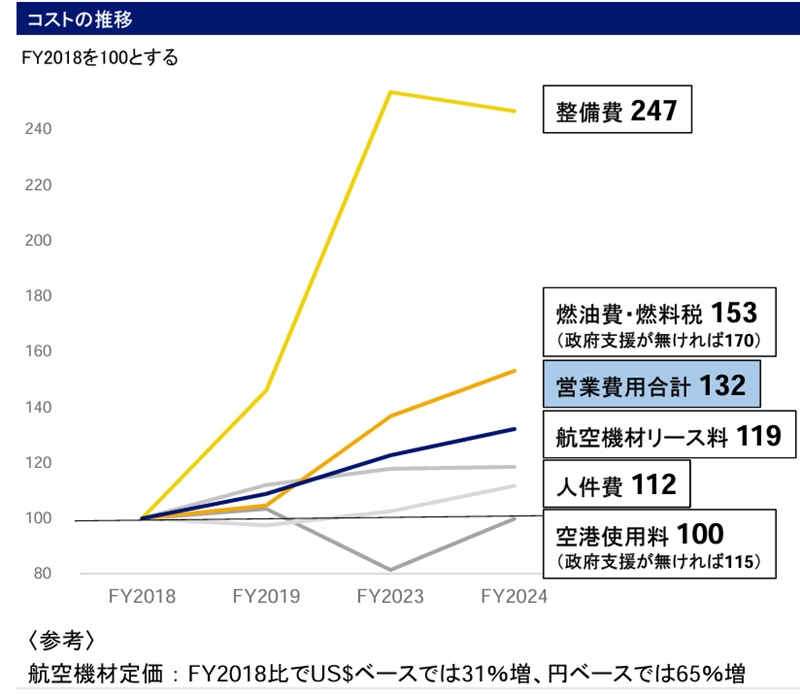

しかし国内線は価格競争が激しく、運賃を十分に引き上げることができません。需要や搭乗率は回復しているものの、「満席でも儲からない」状態が続いています。

国土交通省に提出されたスカイマークの資料

| コスト項目 | 2018年 | 2024年 | 備考 |

|---|---|---|---|

| 整備費 | 100 | 247 | 約2.5倍 |

| 燃油費・燃料税 | 100 | 153 | 政府支援がなければ 170 |

| 航空機材リース料 | 100 | 119 | |

| 人件費 | 100 | 112 | |

| 空港使用料 | 100 | 100 | 政府支援がなければ 115 |

| 営業費用合計 | 100 | 132 |

2025年3月期 決算短信(スカイマーク)

- 売上高:1,089億円

- 営業利益:183億円

- 経常利益:7.6億円

- 当期利益:21.5億円

スカイマークは、収入の大半を国内旅客に依存しており、他に赤字を吸収する収益源を持っていません。2025年3月決算は黒字になっていますが、政府支援がなければ実質赤字の状態です。

スカイマークの構造的問題

- 燃料費が上がれば即赤字

- 運賃を下げれば利益が消える

- 景気や需要変動の影響を直接受ける

- 2026年3月から最新鋭機ボーイング737MAX(737-8型機を13機・737-10型機を7機)を導入する計画だが、機材費がさらに高騰する可能性がある

このように、極めて不安定な経営構造になっています。

スカイマークの737MAX

- 737-8型機:13機・177座席・燃費15%削減・航続距離6,480km

- 737-10型機:7機・最大210座席・燃費19%削減・航続距離5,740km

ANAやJAL

一方、ANAやJALといった大手航空会社は、国内線が赤字であっても、国際線や貨物輸送、さらにはグループ事業の収益によって赤字を補うことができています。これにより、表面的には経営が安定しているように見えます。

しかし重要なのは、大手であっても国内線そのものが赤字である構造は変わっていないという点です。現在は国際線需要の回復や円安によるインバウンド効果によって支えられていますが、これは永続的なものではありません。

国内線の赤字が構造的な問題である以上、ANAやJALにとっても国内線を維持し続ける合理性は徐々に薄れていきます。長期的に見れば、大手航空会社においても、新幹線と競合する路線や収益性の低い国内線は縮小傾向になると考えられます。

つまり、国内線の問題は中堅航空会社だけの話ではなく、日本の航空業界全体が避けて通れない構造転換の課題なのです。

現在、伊丹空港=羽田空港の事前予約運賃は約1万2,000円~1万4,000円で、新幹線とほぼ同水準にあります。

しかし、スカイマークの資料によると、航空会社の営業費用は約32%上昇しており、2030年までには1万5,000円~1万8,000円程度までの値上げが避けられないと考えられます。

この場合、現在年間約450万人いる伊丹=羽田の利用者は、約350万人~400万人程度まで減少すると予想されます。

2037年には、リニア中央新幹線(品川=名古屋)が開業予定で、品川=名古屋は現在の1時間40分から40分と劇的に短縮されます。

ただし、実際の「東京―新大阪」全体の所要時間を見ると、話は少し変わってきます。

- 東京駅―品川駅:在来線で約10分

- 品川駅での乗り換え(地下約40mにあるリニア駅までの移動):20分以上

- リニア(品川―名古屋):40分

- 名古屋駅での乗り換え:10分

- 東海道新幹線(名古屋―新大阪):約50分

これらを合計すると、

40分(リニア)+50分(新幹線)+乗り換え等約40分=約2時間10分

となり、現在の東京―新大阪(約2時間30分)と比べて、短縮幅は20分程度にとどまると見込まれます。

それでも、

- 航空運賃のさらなる上昇

- 手続きや保安検査の手間

を考えると、伊丹=羽田の利用者は年間200万~300万人程度まで減少する可能性があります。

需要減少が進めば、

- 現在のANA・JAL合計30往復(60便)

→ 約15往復(30便)程度に半減

となる可能性があります。

また、

- ボーイング767・787などの中型機

→ ボーイング737などの小型機

への縮小も考えられます。

運行間隔も、現在の各社1時間間隔から各社2時間間隔になる可能性があります。

一方で、2031年春に「なにわ筋線」が開業すると、

JR大阪駅=関西空港の所要時間は

- 現在:約48分(特急)

- 将来:約38~40分(特急)

へと短縮されます。

これは、関西空港のハブ機能をさらに強化する要素になります。

伊丹空港は「役割を終えた」

以上を総合すると、2030年代の伊丹空港は縮小を前提とした空港になり、関西全体で見れば必ずしも最適なインフラとは言えなくなります。

それならば、伊丹空港を廃港にし、トヨタの「ウーブン・シティ」のような未来都市へ再開発する

という選択肢は、関西全体の成長戦略として十分に検討に値します。

空港として延命するより、次の時代に合った都市へ作り替える方が、はるかに建設的ではないでしょうか。

| 空港 | 2024年発着枠 | 2025年発着枠 | 増加枠 |

|---|---|---|---|

| 関西空港 | 20万回 | 30万回 | +10万回 |

| 伊丹空港 | 13.5万回 | 13.5万回 | 0回 |

| 神戸空港 | 3.3万回 | 5.8万回 | +2.5万回 |

| 合計 | 36.8万回 | 49.3万回 | +12.5万回 |

2024年の関西空港の年間発着回数は約20万回でしたが、現在は約30万回まで拡大しており、10万回増加しています。

また、神戸空港も2024年の約3.3万回から約5.8万回へと拡大し、約2.5万回増加しました。

つまり、

- 関西空港:+10万回

- 神戸空港:+2.5万回

合計で12.5万回分の受け入れ余地が新たに生まれています。

これは、伊丹空港の年間発着回数約13.5万回とほぼ同規模であり、理論上は伊丹空港の発着枠の大部分を、関西空港と神戸空港で吸収できる水準にあります。

数値で見れば、伊丹空港を維持し続けなければならない必然性は、すでに大きく薄れていると言えるでしょう。

関西3空港の再編は「感情論」ではなく、「数字」で判断すべき段階に入っています。