JAL(日本航空)グループは2026年4月20日、5月1日から6月30日発券分の国際線「燃油特別付加運賃(燃油サーチャージ)」の適用額を改定すると発表しました。

2倍の値上げ(JAL 燃油サーチャージ)

- 日本=欧米 :29,000円→56,000円

- 日本=ハワイ:17,800円→34,700円

JALの月間の燃油費は倍増

- 当初計画(月間300億円~350億円)→月間600億円~650億円

引用 乗りものニュース

航空燃料はケロシン(Kerosene)を使用しますが、ガソリン価格に連動するドバイ原油が2026年2月平均比で3月末に1.8倍となったのに対し、ケロシンは2.5倍に急騰しました。ケロシンは原油よりも保管が難しく、備蓄量が少ないため、有事には需給が逼迫しやすいのです。

ちなみに、2026年4月のケロシン(Kerosene)価格は180ドル~230ドル/バレルとなっており、WTI原油価格の80ドル~120ドル/バレルと比較して、かなり高い水準となっています。

スカイマークの年間の燃料費は約320億円(2025年3月期)でした。ちなみに、同社の年間売上高は1,089億円(2025年3月期)であり、売上高の約3割が燃料費ということになります。

JALの場合、月間300億円~350億円の燃料費が、今後は2倍の600億円~650億円になると予想されています。スカイマークは国際線に就航していないため影響はやや小さいと考えられますが、それでも年間の燃料費320億円から400億円~500億円(+80億円~+180億円)へ増加しても不思議ではありません。

さらに、人件費や整備費などの上昇も考慮すると、スカイマークの年間経費は最低でも100億円~200億円増加すると予想されます。

| 項目 | 2025年3月期 実績 | 2026年度 第3四半期 (4〜12月) |

2026年3月期 予想 |

|---|---|---|---|

| 売上高 | 1,089億円 | 829億円 | 1,111億円 |

| 営業利益 | 18億円 | 4.58億円 | 16億円 |

| 経常利益 | 8億円 | 9.85億円 | 10億円 |

| 当期純利益 | 21億円 | 9.61億円 | 1億円 |

スカイマークの2026年3月期の業績予想では、売上高1,111億円に対して、当期純利益は1億円となっています。ここに年間100億円~200億円の経費増加が加わると、収益構造は大きく悪化する可能性があります。

運賃の値上げができなければ、大幅な赤字に転落する可能性があります。一方で、10%~20%の運賃値上げや、国内線の燃油サーチャージを2027年春から導入することにより、業績の安定化は図れると考えられます。

ただし、値上げによって利用者数が減少した場合、かえって業績が悪化する懸念もあります。

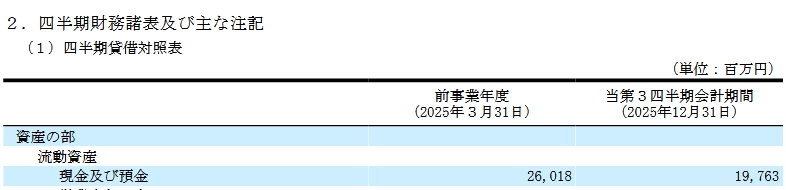

スカイマークの現預金残高は2025年3月31日時点の260億円から、2025年12月31日時点では197億円まで減少し、約63億円の資金が減少しています。

- 単純計算では、月平均で約7億円の現金が減少している状況です