| 項目 | 2025年3月期 実績 | 2026年度 第3四半期 (4〜12月) |

2026年3月期 予想 |

|---|---|---|---|

| 売上高 | 1,089億円 | 829億円 | 1,111億円 |

| 営業利益 | 18億円 | 4.58億円 | 16億円 |

| 経常利益 | 8億円 | 9.85億円 | 10億円 |

| 当期純利益 | 21億円 | 9.61億円 | 1億円 |

2026年2月6日、スカイマークは2025年4〜12月期の第3四半期決算および2026年3月期(通期)の業績予想を発表しました。

2025年4〜12月の第3四半期累計では、営業利益は4億5,800万円となり、前年同期比で73%減という大幅な減益となりました。

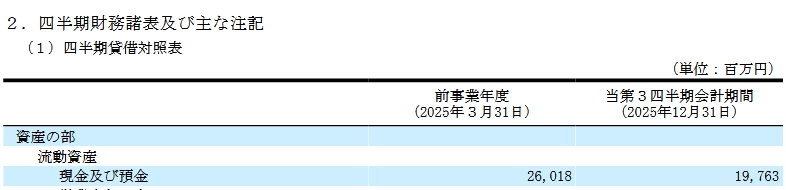

また、同社の現預金は2025年3月31日時点の260億円から、2025年12月31日時点では197億円まで減少し、約63億円の資金が減少しています。

- 単純計算では、月平均で約7億円の現金が減少している状況です

さらに、第3四半期累計の有償旅客数は600万6,971人となり、前年同期比で3.0%減少しました。

2026年3月期(通期)の業績予想において、スカイマークは厳しい見通しを示しています。

当期純利益は、2025年3月期の21億円から、2026年3月期は1億円へと減少する見込みで、実に95%減という大幅な減益を予想しています。

株価も低迷が続いており、現在は375円とIPO時の初値1,272円から3分の1以下の水準まで下落しています。また、

株式時価総額は約227億円にとどまり、年間売上高約1,100億円の4分の1以下という低い評価にとどまっています。さらに、最新鋭の旅客機であるボーイング737-8型機のカタログ価格が約240億円とされていることを踏まえると、会社全体の価値が航空機1機の価格を下回るという極めて厳しい状況にあると言えます。

近年、スカイマークの業績は厳しい局面を迎えています。売上高は一定水準を維持しているものの、利益が大きく減少しており、その背景には航空業界特有の構造的な課題が存在します。

① コスト増加の影響

- 燃油費の高騰

航空機の運航に不可欠な燃料費は、航空会社にとって最大級のコストです。原油価格や為替の変動によって燃油費は大きく上下し、利益を圧迫する大きな要因となります。

- 人件費の上昇

航空業界ではパイロットや整備士など専門性の高い人材が必要です。近年は人材不足が深刻化しており、賃上げや採用コストの増加が避けられない状況となっています。

- 空港関連費用の増加

空港使用料や施設利用料の負担も増加傾向にあります。これらの費用は路線維持に不可欠な固定費であり、利用者数が伸び悩むと収益を圧迫する構造になっています。

② 需要の伸び悩み

航空需要はコロナ禍から回復しているものの、完全回復には至っていません。特に国内線市場では、以下の課題が顕在化しています。

- 物価上昇による旅行需要の抑制

- LCCとの価格競争激化

-

大手航空会社とのサービス競争

旅客数がわずかに減少するだけでも、航空会社は固定費の比率が高いため利益が急激に悪化する傾向があります。

③ 利益体質の弱さ

今回の決算で特に顕著だったのは、売上が大きく落ち込んでいないにもかかわらず、利益が大幅に減少している点です。これは同社の収益構造に課題があることを示しています。

スカイマークは、LCCのように徹底した低コスト運営を行うわけでもなく、大手航空会社のように高付加価値サービスを全面に打ち出すモデルでもない、「中間的なビジネスモデル」を採用してきました。このバランス型の戦略は、手頃な価格と一定のサービス品質を両立できる点で、同社の強みとして評価されてきました。

しかし近年は、円安による燃油費や整備費用の上昇、人件費の増加などコスト環境が大きく変化しています。その結果、低コスト構造を徹底しているLCCに比べて価格競争力で劣り、また付加価値の高いサービスを提供する大手航空会社とも差別化が難しくなるなど、同社にとっては逆に不利な立ち位置となりつつあります。

- 2026年春以降に新型機737 MAX(737-8型機と737-10型機)を導入予定

- 燃費改善(14〜16%減) → 燃料費削減

- 整備費の低減(10〜15%減)

737 MAX の導入が成功すれば、コストを10%~15%削減できます。一方で機材費の値上げによるコストアップ懸念があります。

- 737-800(現行機材29機)177席(現行機は順次退役)

- 737-8(13機導入予定)177席(標準型)2026年4月受領

- 737-10(7機導入予定)210席(標準型)2027年度から受領

スカイマークは、2020年に新型コロナウイルスの影響で国際線の運航を休止しました。2025年10月には、神戸空港と台北を結ぶ国際チャーター便を数回運航しています。

現時点で国際線の定期便再開時期は未定ですが、2030年に予定されている神戸空港の国際線定期便就航に合わせて再開するとの見方もあります。ただし、ここ1~2年の間に国際線へ本格参入し、それによって経営が大きく好転する可能性は低いと考えられます。

2025年5月1日から、神戸空港(第1ターミナルビル・国内線)では、旅客サービス施設使用料(PSFC)が導入されました。出発時と到着時にそれぞれ大人300円、子ども150円が「オンチケット方式」(航空運賃と同時徴収)で課金される仕組みとなっています。

2023年度の空港利用者数は338万人で、そのうちスカイマークの利用者は約250万人と、全体の約74%を占めています。2025年度は増便により、同社の利用者数は約260万人まで増加すると予想されています。この場合、1人あたり300円のPSFCを基準にすると、年間の負担額は合計約8億円に達する計算になります。

一方で、2026年3月期の同社の純利益は1億円程度と予想されており、約8億円規模の追加負担は経営面で非常に重いものとなります。こうした状況を踏まえると、PSFCの導入は同社の業績悪化の一因となる可能性があると言えるでしょう。

そのため、空港運営と地域航空ネットワークの維持という観点から、神戸市がPSFC相当額となる約8億円規模の支援を、2026年3月までに実施することは検討に値する施策だと考えられます。地域航空の安定は、神戸空港の利用者維持や地域経済の活性化にも直結する重要な課題と言えるでしょう。