2026年1月~2月20日の投資利益は、合計262万円となりました。

もっとも、この金額は2026年1月からに新たに行った投資だけの利益ではありません。

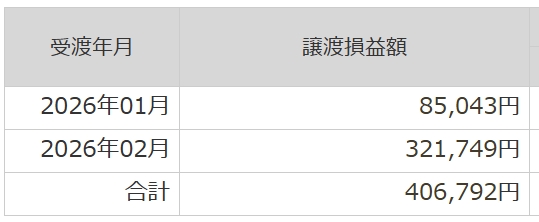

2024年から特定口座(課税)で保有していた資金を、2026年の新NISA枠へ移しました。この際、特定口座で保有していた投資信託・個別株を一度売却しているため、その売却益も投資利益に含まれています。

なお、投資方針は変えておらず、同じ銘柄を新NISA枠で買い直しています。

2024年1月

投資額 :1,800万円(追加投資で最終的に2,000万円)

2026年2月20日現在

投資評価額:約3,600万円(NISA+特定口座合計)

投資利益 :約1,600万円(NISA+特定口座合計)

コア・サテライト戦略とは、資産運用において安定性と成長性を両立させる代表的な投資手法です。この戦略では、資産の大部分を安定した運用を目的とする「コア資産」に配分し、残りを積極的なリターンを狙う「サテライト資産」に振り分けます。

| 運用資産 | コア資産 | サテライト資産 |

|---|---|---|

| 割合 | 80% | 20% |

| 保有銘柄 | インデックスファンド | 個別株(日本株) |

| 運用方針 | 安定運用(年利5%~10%) | リターンを狙う(年利10%以上) |

インデックスファンドの保有例

eMAXIS Slim 国内株式(日経平均)の1年間の上昇率は40.87%(2025年2月1日~2026年2月1日)

投資信託の販売ランキング上位20位以内かつ純資産1,000億円超のインデックスファンドの中から数銘柄を保有しています。

個別株(日本株)

サテライト投資は積極的なリターンを狙う運用手法ですが、「ギャンブル」ではありません。そのため、株式時価総額1兆円以上、PBR1倍前後、PER10倍前後といった、財務基盤やバリュエーションに一定の安定性を備えた数銘柄を保有しています。

- 株式時価総額1兆円以上

- PBR1倍前後

- PER10倍前後

NISAの生涯投資枠は1,800万円ですが、想定以上に運用益が出ており、評価額ベースではNISA枠を超える水準になっています。

この証券口座はNISAでの運用を前提としているため、NISA枠に入らない資金については、順次、別の証券会社へ資金を移動させています。

また、近年は証券口座の乗っ取り被害も発生していることから、資金を複数の証券会社に分散させないことは、セキュリティ対策としても有効だと考えています。

2026年2月時点の投資評価額は、合計で約3,600万円(NISA+特定口座の合計)となっています。

ただし、この金額は複数の証券会社に分散している口座残高の合計であり、1枚の画面(画像)で3,600万円を確認できるわけではありません。

そのため、かえって分かりにくくなると判断し、今回は評価額を示す画像の掲載は行っていません。